作者:超級(jí)管理員 來源:本站 時(shí)間:2019-11-4 13:54:36

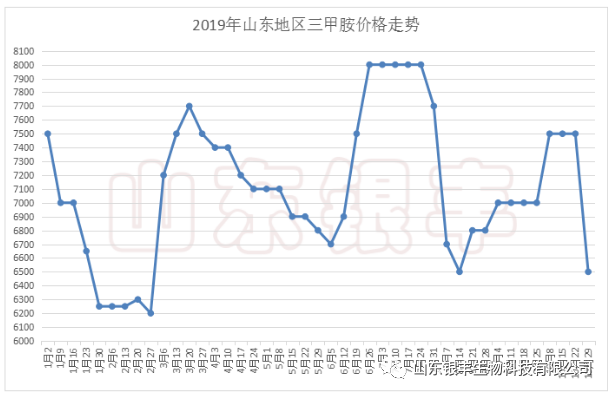

在山東銀豐上一期(10月17日)的氯化膽堿資訊文章中,作者對(duì)10月下旬氯化膽堿的行情走勢(shì)研判分析為:上游原料環(huán)氧乙烷隨著10月下旬檢修裝置陸續(xù)恢復(fù)生產(chǎn)及相關(guān)產(chǎn)品的弱勢(shì)影響,不排除有走弱的可能;上游原料三甲胺隨著10月下旬魯西化工的開產(chǎn),供應(yīng)寬泛度將逐步增加,在整體下游需求沒有明顯好轉(zhuǎn)的情況下,三甲胺上漲乏力,看空氛圍漸起,不排除有回調(diào)的可能;中期來看(指11月上旬)伴隨著上游原料工廠檢修陸續(xù)結(jié)束,供應(yīng)寬泛度增加,氯化膽堿走勢(shì)預(yù)期震蕩或偏弱運(yùn)行。近二十天來環(huán)氧乙烷、三甲胺及氯化膽堿的市場(chǎng)表現(xiàn)都完全印證了文章分析的觀點(diǎn):10月23日三甲胺市場(chǎng)價(jià)格大幅下挫800元/噸;10月31日國(guó)內(nèi)環(huán)氧乙烷廠家將環(huán)氧乙烷價(jià)格下調(diào)300-400元/噸,氯化膽堿進(jìn)入本年度的最后一次谷底震蕩期。關(guān)注點(diǎn)來了---后市氯化膽堿將以怎樣的價(jià)格態(tài)勢(shì)來運(yùn)行?本次谷底振蕩期的上漲拐點(diǎn)在何時(shí)會(huì)出現(xiàn)?

我們先來分析環(huán)氧乙烷走勢(shì)。時(shí)間往前推一個(gè)半月,市場(chǎng)上關(guān)于環(huán)氧乙烷將要下跌的聲音一直不絕于耳。但由于10月上旬華東地區(qū)生產(chǎn)裝置集中檢修,造成局部市場(chǎng)貨源緊俏,供貨不足,延滯了環(huán)氧乙烷下行的時(shí)間。10月的最后一天,靴子終于落地,國(guó)內(nèi)市場(chǎng)環(huán)氧乙烷價(jià)格普遍下調(diào)300-400元/噸。截止今日(11月4日),國(guó)內(nèi)環(huán)氧乙烷市場(chǎng)主流參考報(bào)價(jià)位于7600-7800元/噸。近期亞洲乙烯價(jià)格頻刷低位,目前處于歷史新低,經(jīng)過此輪下調(diào)環(huán)氧乙烷廠家利潤(rùn)依然處于高位,相關(guān)產(chǎn)品乙二醇也難以給環(huán)氧乙烷帶來支撐,加上檢修裝置陸續(xù)恢復(fù)運(yùn)轉(zhuǎn),環(huán)氧乙烷市場(chǎng)貨源供應(yīng)增加,對(duì)市場(chǎng)心態(tài)形成打壓。又加之因乙烯低位推動(dòng)形成的高利潤(rùn)空間,場(chǎng)內(nèi)看空氛圍仍存,預(yù)計(jì)后期環(huán)氧乙烷有進(jìn)一步下探的空間和可能,后期需要重點(diǎn)關(guān)注乙烯價(jià)格走勢(shì)。

再來分析三甲胺。首先,10月下旬魯西化工停產(chǎn)檢修結(jié)束,產(chǎn)品逐步恢復(fù)供應(yīng),三甲胺市場(chǎng)供應(yīng)寬泛度增加,市場(chǎng)承壓嚴(yán)重;其次,上游原料液氨價(jià)格下調(diào),三甲胺成本支撐面下滑;第三,因環(huán)氧乙烷廠家檢修產(chǎn)品供應(yīng)不足,氯化膽堿廠商環(huán)氧乙烷缺口較大,液體膽堿生產(chǎn)間斷運(yùn)行。因環(huán)氧乙烷最終和三甲胺鹽酸鹽反應(yīng)生成氯化膽堿液體,而環(huán)氧乙烷供應(yīng)不足就不能同比例購進(jìn)三甲胺進(jìn)行生產(chǎn),嚴(yán)厲的安全生產(chǎn)法令又對(duì)氯化膽堿廠家三甲胺的庫存容量有明確限制要求,因此造成三甲胺廠家?guī)齑娓咂蟆T谏鲜鋈矫嬉蛩丿B加作用下,10月23日三甲胺市場(chǎng)價(jià)格大幅下挫800元/噸,10月29日又接著下調(diào)100元/噸,創(chuàng)今年以來的一次性最大跌幅。目前山東市場(chǎng)三甲胺主流報(bào)價(jià)在6500元/噸左右。經(jīng)過此番下調(diào)三甲胺廠家利潤(rùn)大幅收窄,但在整體供大于求的格局沒有改變以及下游需求提升緩慢的情況下(氯化膽堿和甜菜堿行業(yè)三甲胺使用量約占國(guó)內(nèi)三甲胺產(chǎn)量的85%左右),三甲胺近期預(yù)計(jì)在低價(jià)位區(qū)間穩(wěn)定震蕩運(yùn)行為主。需要密切關(guān)注的是:近5年以來三甲胺的歷史最低價(jià)出現(xiàn)在今年的2月份為6000元/噸,但窗口期很短約半個(gè)月后就上調(diào)到6500元/噸。快到年底了,本年末的三甲胺價(jià)格還能下滑到6000元這個(gè)歷史最低價(jià)嗎?山東銀豐認(rèn)為這個(gè)概率很低。

最后和行業(yè)同仁來分享一下畜牧養(yǎng)殖和飼料方面的一些積極信息。9月份以來,隨著國(guó)家及地方有關(guān)部門扶持生豬生產(chǎn)各項(xiàng)利好政策的落實(shí)落地,養(yǎng)殖戶補(bǔ)欄增產(chǎn)的積極性明顯提升。農(nóng)業(yè)農(nóng)村部數(shù)據(jù)顯示,從下半年開始規(guī)模場(chǎng)已經(jīng)有產(chǎn)能恢復(fù)跡象。目前已經(jīng)有20多個(gè)省份出臺(tái)了支持生豬生產(chǎn)的政策,在政策支持下,規(guī)模豬場(chǎng)生產(chǎn)恢復(fù)較快,全國(guó)年出欄5000頭以上的規(guī)模豬場(chǎng)9月份生豬存欄環(huán)比增長(zhǎng)0.6%,能繁母豬存欄環(huán)比增長(zhǎng)3.7%。豬飼料產(chǎn)銷量全面回升也印證了生豬產(chǎn)能的恢復(fù),9月份豬飼料產(chǎn)量環(huán)比增長(zhǎng)10%,其中仔豬料、母豬料、育肥豬料產(chǎn)量環(huán)比分別增長(zhǎng)12.7%、8.7%和9.1%。從不同地區(qū)來看,9月份東北和西北等地區(qū)產(chǎn)能恢復(fù)明顯,遼寧、山東、黑龍江、河北、山西、河南、吉林等地生豬和能繁母豬存欄環(huán)比增長(zhǎng)明顯,尤其是東北和山東等主產(chǎn)地,8月份生豬和能繁母豬存欄已經(jīng)開始環(huán)比增長(zhǎng),可望帶動(dòng)四季度全國(guó)生豬產(chǎn)能探底回升。進(jìn)入冬季以后,禽肉、蛋類也將進(jìn)入消費(fèi)旺季,據(jù)行業(yè)權(quán)威網(wǎng)站根據(jù)市場(chǎng)調(diào)研數(shù)據(jù)預(yù)測(cè)2019年國(guó)雞出欄量將會(huì)比2018年提高20%左右,在46-48億羽之間,而蛋雞存欄量也將會(huì)比2018年至少高10%以上,處于12-14億羽之間。在元旦之前無論是全國(guó)生豬存欄量企穩(wěn)回升,還是肉雞、蛋雞存欄量處于高位,都將帶動(dòng)相應(yīng)飼料的生產(chǎn)消費(fèi),進(jìn)而提高氯化膽堿的使用量,氯化膽堿價(jià)格支撐的市場(chǎng)基礎(chǔ)在逐步形成。

聯(lián)系人:

手機(jī):86-533-2340907

電話:

郵箱:sales@yinfengbio.cn

地址: 山東省淄博市張店區(qū)匯美領(lǐng)域B座